Invalidez Permanente: Proteção Quando Você Mais Precisa 2026

Cobertura invalidez permanente em seguro de vida. Se perder capacidade de trabalhar, seguro garante renda. Proteção contra riscos maiores que morte.

Quando você fica inválido, precisa MAIS de proteção que quando está vivo trabalhando. Custos médicos, cuidados especializados, adaptação casa, ajudante. Tudo custa. Seguro de invalidez garante que você e sua família tenham DIGNIDADE e segurança financeira nesta situação.

Neste guia, vamos explorar invalidez permanente, tipos (total vs parcial), causas, como funciona aprovação benefício, e por que Montreal recomenda esta proteção como ESSENCIAL.

O que é invalidez permanente?

Invalidez permanente é quando você PERMANENTEMENTE perde capacidade de trabalhar. Por acidente grave (perde membro, fica paraplégico) ou doença (Parkinson, Alzheimer). Você não consegue mais fazer seu trabalho E não consegue fazer outro trabalho facilmente.

Invalidez é DIFERENTE de invalidez temporária. Temporária: você se afasta 6 meses, se recupera, volta a trabalhar. Permanente: nunca volta. Impacto financeiro é DEVASTADOR.

Tipos de invalidez permanente

Existem dois tipos: total e parcial. Veja diferenças:

Invalidez Permanente Total (IPA)

Você COMPLETAMENTE perde capacidade de trabalhar. Exemplo: fica paraplégico (não consegue caminhar), perde ambos os braços, fica cego. Não consegue fazer NENHUM trabalho. Indenização: tipicamente 100% do capital contratado.

Invalidez Permanente Parcial (IPP)

Você PARCIALMENTE perde capacidade. Exemplo: perde um braço (consegue trabalhar em algumas áreas), perde visão de um olho (consegue trabalhar mas com limitações), tem paralisia parcial. Consegue trabalhar MAS em capacidade reduzida. Indenização: porcentagem do capital (ex: 50%, 60%, 75% conforme percentual invalidez).

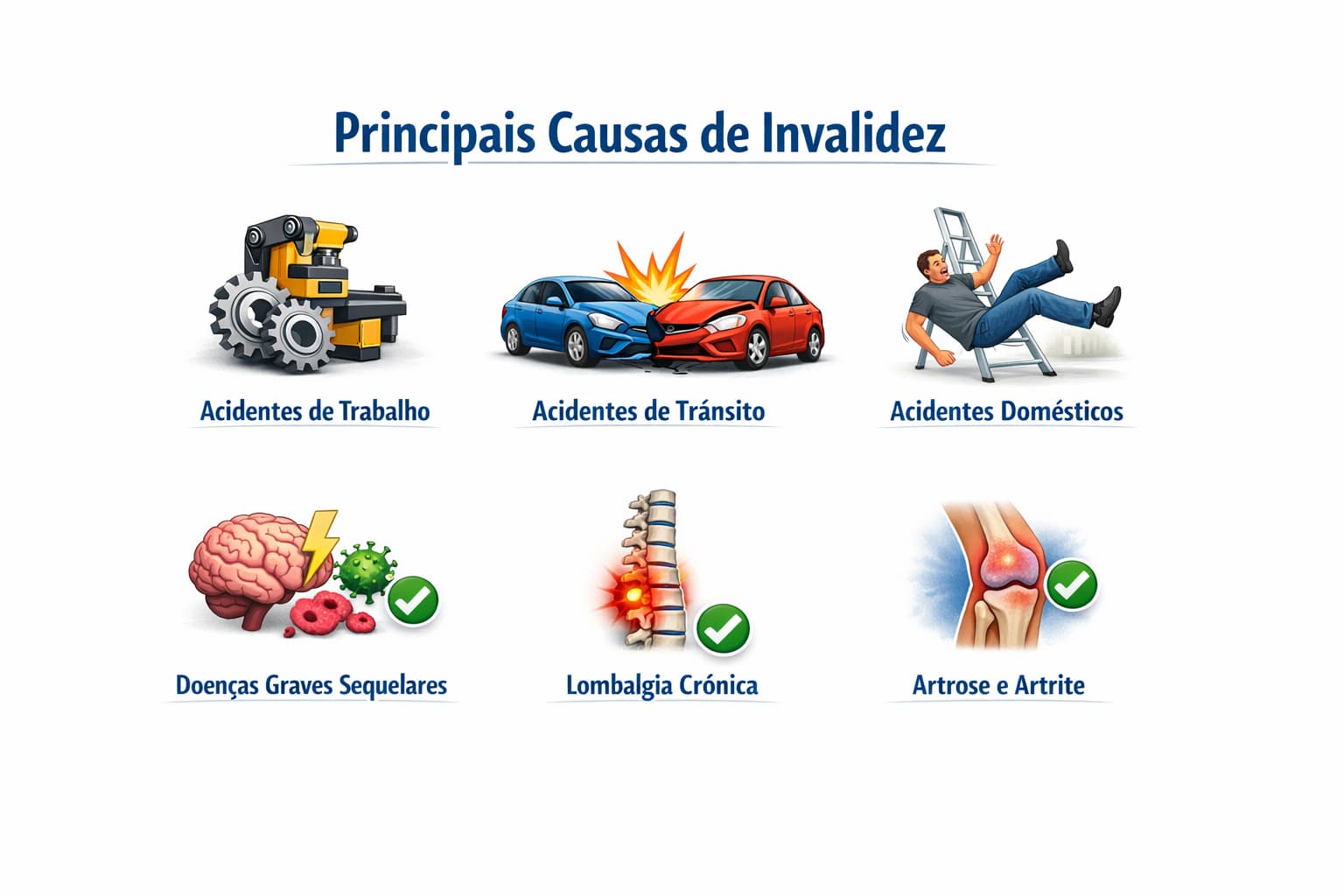

Causas de invalidez permanente

O que causa invalidez? Muitas situações cotidianas:

- Acidente de trânsito: Colisão grave deixa você paraplégico ou tetraplégico. Comum e devastador.

- Queda grave: Queda de escada, altura. Fratura coluna que causa paraplegia.

- Acidente de trabalho: Máquina amputa membro. Explosão causa queimaduras graves. Queda de altura.

- Doença degenerativa: Parkinson, ELA, esclerose múltipla. Doenças que pioram progressivamente.

- AVC grave: Derrame deixa sequelas. Hemiplegia (metade do corpo imobilizado).

- Acidente esportivo: Mergulho em água rasa causa lesão medula. Esqui causa queda grave.

- Agressão: Lesão por arma de fogo, faca. Denuncia criminal deixa sequelas.

Impacto financeiro da invalidez

Entenda o impacto real de ficar inválido:

Valor de indenização

Quanto você recebe se ficar inválido?

Exemplos de indenização por invalidez

IPA (Invalidez Total): Você recebe 100% capital contratado. Exemplo: contratou R$ 300k? Recebe R$ 300k. IPP (Invalidez Parcial): Você recebe percentual conforme invalidez. Exemplo: perdeu um braço (60% invalidez)? Recebe 60% de R$ 300k = R$ 180k.

Você escolhe capital no momento contratação. Maior capital = maior indenização, mas maior contribuição mensal.

Processo de aprovação

Como funciona aprovação benefício de invalidez?

7 passos da aprovação de invalidez

- Você solicita: Informa seguradora que sofreu acidente/doença e ficou inválido.

- Documentação médica: Coleta exames, laudos médicos, relatórios que comprovam invalidez.

- Perícia seguradora: Seguradora contrata médico perito independente para avaliar invalidez.

- Avaliação funcional: Perito avalia: consegue trabalhar? Em que? Se consegue, é parcial. Se não consegue, é total.

- Análise documentação: Seguradora analisa todos documentos, resultado perícia, comparação com critérios cobertura.

- Aprovação ou negação: Seguradora aprova (indeniza) ou nega (normalmente se tiver motivo específico). Maioria aprova.

- Pagamento: Se aprovado, indenização é transferida para sua conta. Você recebe capital contratado.

Vida após invalidez: dignidade e proteção

Ficar inválido é desafiador. Mas com proteção financeira, você mantém dignidade:

O que proteção de invalidez oferece

- ✓ Renda garantida: Você e família não perdem tudo. Recebem indenização imediata.

- ✓ Dignidade: Consegue pagar cuidados médicos, medicações. Não fica dependente de caridade.

- ✓ Qualidade de vida: Pode fazer adaptações casa, contratar cuidador, manter padrão vida.

- ✓ Tranquilidade: Sabe que está protegido. Foca em reabilitação, não em preocupações financeiras.

- ✓ Família segura: Cônjuge e filhos não precisam se sacrificar. Renda é garantida.

Custo de cobertura de invalidez

Quanto custa adicionar invalidez ao seguro de vida?

Custo típico de cobertura invalidez

Básico (R$ 100k capital): +R$ 15-30/mês. Intermediário (R$ 200k): +R$ 30-60/mês. Premium (R$ 500k): +R$ 60-150/mês.

É adicional ao preço base do seguro morte. Então se morte custa R$ 50/mês e invalidez R$ 25/mês, total é R$ 75/mês. MUITO acessível para proteção oferecida.

Por que Montreal recomenda invalidez?

Montreal RECOMENDA cobertura de invalidez como ESSENCIAL. Razões:

- Risco 3-4x maior que morte: Estatísticas mostram risco ficar inválido é MUITO maior. Proteção é crítica.

- Impacto financeiro maior: Invalidez gera custos contínuos (cuidador, médico). Morte é evento único.

- Você está vivo: Precisa de renda e cuidados. Proteção VITAL para qualidade vida.

- Custo baixo: +R$ 20-40/mês para proteção essencial. Fácil encaixar no orçamento.

- Dignidade: Oferece proteção que permite manter dignidade em situação difícil.

Perguntas frequentes

Quando você permanentemente perde capacidade de trabalhar por acidente grave ou doença degenerativa. Pode ser total (não consegue trabalhar) ou parcial (consegue trabalhar parcialmente).

IPA = Invalidez Permanente Absoluta (total, não consegue trabalhar). IPP = Invalidez Permanente Parcial (parcial, consegue trabalhar mas com limitações).

IPA = 100% capital contratado. IPP = percentual conforme invalidez (50-75%). Exemplo: R$ 300k contratado, IPA = R$ 300k.

Sim, Montreal recomenda como ESSENCIAL. Risco é 3-4x maior que morte. Impacto financeiro é crítico. Proteção é vital.

Típico +R$ 20-60/mês adicional (depende capital). Muito acessível para proteção oferecida. Montreal encontra melhor custo.

Montreal Corretora: especialista em seguro de vida com proteção contra invalidez permanente. Fale via WhatsApp para conhecer melhor opção para sua família.

Faça sua cotação de seguro em poucos minutos

Descubra o melhor seguro para o seu perfil com atendimento rápido, personalizado e sem compromisso.

👉 Falar com especialista agora no WhatsApp✔ Atendimento rápido ✔ Sem compromisso ✔ Melhor custo-benefício