Guia Completo de Seguro de Vida 2026: Tudo que Você Precisa Saber

Guia COMPLETO sobre seguro de vida 2026. Descubra tipos, coberturas, preços, fases da vida, como contratar e proteger sua família. Análise profunda e especializada Montreal.

Se você está começando pesquisa sobre seguro de vida, tem dúvidas, quer comparar opções, ou está pronto para contratar, este guia é seu. Estruturado de forma que você pode ler sequencialmente ou pular para seção específica que interessa.

A Montreal criou este guia para oferecer informação honesta, imparcial, e completa sobre seguro de vida 2026. Nosso objetivo: você tomar MELHOR decisão para sua família.

Índice do Guia Completo

Para sua conveniência, aqui está o índice. Clique para pular para seção desejada:

- O que é seguro de vida e como funciona

- Tipos de seguro de vida (individual, familiar, empresarial)

- Seguro de vida em cada fase da vida

- Coberturas completas explicadas

- Quanto custa seguro de vida em 2026

- Fatores que influenciam o preço

- Proteção vs falta de proteção

- Como escolher o melhor seguro

- Passo a passo para contratar

- Simulador e cotação online

- Perguntas frequentes

- Próximos passos com Montreal

1. O que é seguro de vida e como funciona?

Seguro de vida é um contrato entre você e uma seguradora onde você se compromete a pagar contribuições mensais (prêmios). Em troca, a seguradora se compromete a pagar indenização aos beneficiários que você indicar em caso de morte ou eventos cobertos.

É essencialmente um escudo financeiro. Você não sabe se algo vai acontecer, mas se acontecer, sua família tem segurança financeira em vez de crise.

2. Tipos de seguro de vida

Existem três tipos principais de seguro de vida. Cada um serve a uma necessidade diferente:

Seguro Vida Individual

Contratado por UMA pessoa para proteger sua família ou dependentes. Ideal para autônomos, profissionais liberais, assalariados que querem proteção pessoal. Capital começa em R$ 100 mil.

Seguro Vida Familiar

Protege PAIS + FILHOS MENORES em um único contrato. Muito mais econômico que contratos individuais (30-40% mais barato). Ideal para casados com filhos. Filhos cobertos até 21 anos (ou 25 se estudante).

Seguro Vida Empresarial

Contratado pela EMPRESA para proteger colaboradores. Oferecido como benefício de RH que aumenta satisfação, retenção e engagement. A partir de 5 funcionários.

3. Seguro de vida em cada fase da vida

Suas necessidades de proteção mudam conforme você avança na vida. Saiba quando proteger-se em cada fase:

4. Coberturas completas explicadas

Seguro de vida oferece múltiplas coberturas. Saiba o que cada uma protege:

- Morte Natural e Acidental: Cobre morte por qualquer causa. Indenização 100% do capital ao(s) beneficiário(s). OBRIGATÓRIA em todo seguro.

- Invalidez Permanente Total (IPA): Se perder funcionalidade permanentemente por acidente (membros, sensibilidade), seguro indeniza. Até 100% do capital.

- Invalidez Permanente Parcial (IPP): Perda parcial de funcionalidade. Indeniza conforme percentual de invalidez. Complemento valioso do IPA.

- Doenças Graves: Indenização em diagnóstico de câncer, AVC, infarto, insuficiência renal, Alzheimer e outras. Carência típica 90 dias.

- Despesas Médico-Hospitalares (DMHO): Cobre cirurgias, internações, consultas especializadas, procedimentos. Limite de cobertura típico R$ 50-100k/ano.

- Diária por Incapacidade (DIT): Renda mensal enquanto afastado do trabalho por doença/acidente. Tipicamente R$ 500-2000/mês.

- Assistência 24h: Suporte para emergências: guincho, resgate, orientação médica. SEM custos adicionais, apenas chamar.

5. Quanto custa seguro de vida em 2026?

O preço varia bastante, mas aqui estão faixas típicas por nível de cobertura:

Faixa de preços 2026 (capital R$ 300 mil)

Seguro Básico (apenas morte): R$ 29 a R$ 99/mês. Proteção simples e acessível. Seguro Completo (morte + invalidez + doenças graves): R$ 100 a R$ 300/mês. Proteção equilibrada. Seguro Premium (todas coberturas expandidas, internacional): Acima de R$ 300/mês. Máxima proteção.

6. Fatores que influenciam o preço

Seu preço final depende de vários fatores. Entender cada um ajuda você a tomar decisão consciente:

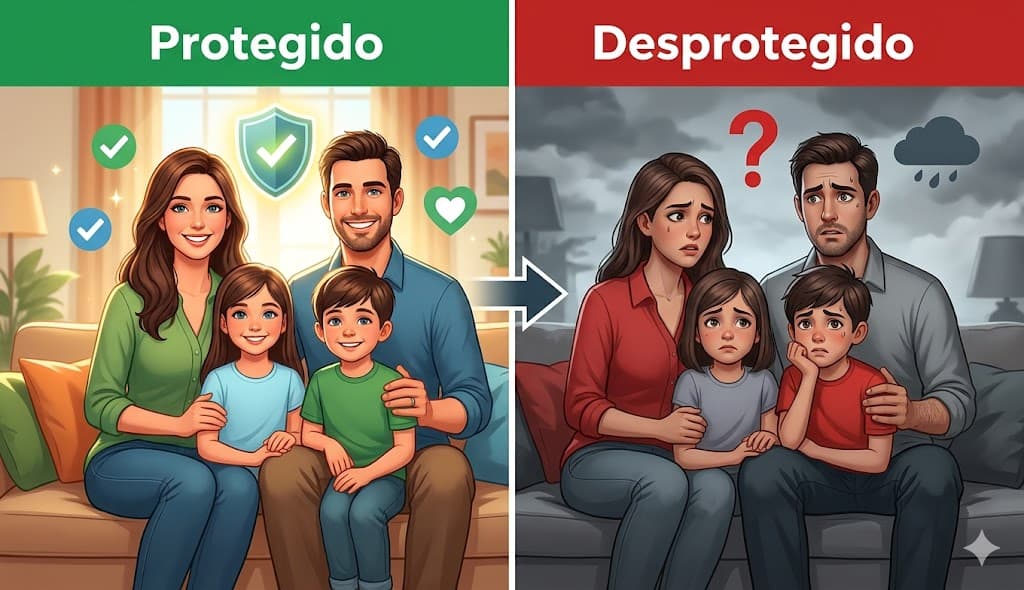

7. Proteção vs falta de proteção

Veja a diferença REAL entre estar protegido e desprotegido:

PROTEGIDO: O que você ganha

- ✓ Família recebe indenização em caso de morte (R$ 300 mil, por exemplo)

- ✓ Cônjuge pode manter padrão de vida sem crise financeira

- ✓ Filhos continuam na escola/universidade sem interrupção

- ✓ Dívidas (hipoteca, empréstimos) podem ser quitadas

- ✓ Família tem “colchão” para se reestruturar financeiramente

- ✓ Você dorme tranquilo sabendo família está segura

- ✓ Custo: ~R$ 100/mês (investimento PEQUENO)

DESPROTEGIDO: O que você arrisca

- ✗ Família PERDE você E patrimônio simultaneamente

- ✗ Cônjuge precisa voltar a trabalhar urgentemente

- ✗ Filhos podem sair da escola antes de terminar

- ✗ Dívidas recaem sobre família (hipoteca, empréstimos)

- ✗ Casa pode ser perdida se não conseguir pagar

- ✗ Família entra em crise emocional + financeira

- ✗ Custo: potencialmente R$ 500 mil em perdas (CATASTRÓFICO)

8. Como escolher o melhor seguro para sua situação

Escolher seguro envolve análise de SUA situação específica. Siga este checklist:

Checklist para escolher melhor seguro

- Defina necessidade: Quanto sua família precisaria se você falecesse? (Dica: 5-10 vezes sua renda anual)

- Escolha tipo: Individual? Familiar? Empresarial? Qual encaixa melhor?

- Selecione coberturas: Morte é obrigatória. Invalidez, doenças graves, despesas médicas agregam proteção.

- Defina orçamento: Quanto pode pagar mensalmente? Escolha capital e coberturas que caibam no orçamento.

- Compare seguradoras: Simule em 3-5 seguradoras com dados IDÊNTICOS. Anote preços e coberturas.

- Verifique reputação: Google Reviews, Reclame Aqui, SUSEP. Histórico de reclamações? Velocidade aprovação?

- Escolha e contrate: Decisão tomada? Contrate. Processo rápido: documentação simples, aprovação 2-3 dias.

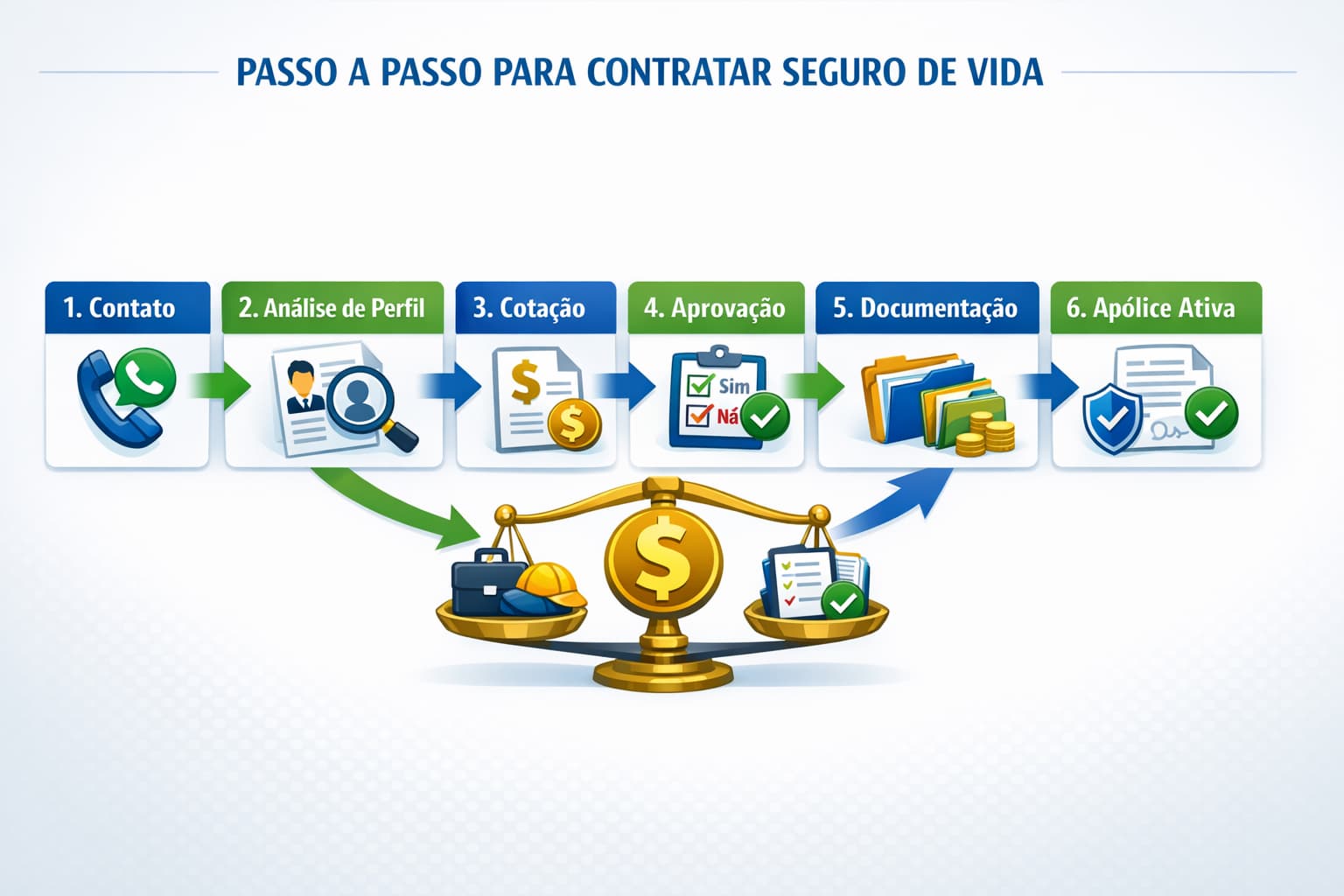

9. Passo a passo para contratar seguro de vida

Processo é simples e rápido. Aqui estão os passos:

Processo de contratação (7 passos)

- Contato Inicial: Entre em contato com Montreal via WhatsApp com informações básicas (nome, idade, CPF, capital desejado).

- Análise de Perfil: Especialista Montreal analisa sua situação: idade, saúde, dependentes, orçamento, tipo de proteção necessária.

- Simulação: Montreal simula em múltiplas seguradoras. Você recebe cotações comparativas com melhor relação custo-benefício.

- Apresentação: Montreal explica cada opção, vantagens e desvantagens. Você escolhe qual prefere.

- Documentação: Coleta documentação simples: RG, CPF, comprovante renda, declaração de saúde. Leva 1-2 dias.

- Aprovação: Seguradora aprova em 24-48h. Se houver necessidade de exame, agendamos. Geralmente não é necessário.

- Ativação: Apólice ativada! Você está protegido. Recebe documentação e Montreal acompanha continuamente.

10. Simulador online e cotação

A forma mais transparente de conhecer preço é simular. Use simulador para entender quanto você pagará:

Como usar simulador corretamente

- ✓ Seja honesto: Informações precisas = cotação precisa.

- ✓ Compare em múltiplas seguradoras: Mesmo perfil, seguradoras diferentes = preços diferentes.

- ✓ Não escolha por preço sozinho: Considere preço + cobertura + reputação juntos.

- ✓ Anote os resultados: Faça planilha comparativa para visualizar melhor.

- ✓ Converse com especialista: Montreal ajuda a interpretar resultados.

11. Perguntas frequentes

Quanto mais jovem, melhor e mais barato. Ideal entre 25-35 anos. Mas não importa idade, proteja-se AGORA. Cada dia que passa é oportunidade perdida.

Depende do plano. Maioria tem carência de 12-24 meses. Depois desse período, suicídio é coberto. Importante ler condições gerais.

Geralmente 24-48 horas. Documentação é simples. Podem solicitar exames conforme perfil, mas maioria aprova sem exame.

Sim, você pode cancelar quando quiser. Mas não é recomendado se ainda tem dependentes. Revisar cobertura é melhor opção.

Beneficiários contactam seguradora com documentação de morte. Seguradora analisa (tipicamente 5-15 dias). Indenização é paga em conta ou cheque.

Não há imposto sobre seguro de vida NO BRASIL. Contribuição mensal não é tributada. Indenização aos beneficiários também não é tributada.

Sim, você pode contratar múltiplos seguros de diferentes seguradoras. Cobertura se soma. Útil para aumentar proteção conforme necessidade.

Montreal não recomenda “o melhor seguro” genericamente porque depende de VOCÊ. Montreal analisa seu perfil e recomenda SEU melhor seguro.

12. Montreal Corretora: seu parceiro na proteção

A Montreal é especialista em seguro de vida em Curitiba com foco em ajudar você a encontrar SUA proteção ideal. Não queremos vender o seguro mais caro – queremos vender o MELHOR para você.

Por que escolher Montreal para seu seguro de vida?

- ✓ Análise consultiva real: Entendemos sua situação, não somos robô

- ✓ Comparação transparente: Múltiplas seguradoras, você escolhe com informação completa

- ✓ Negociação de preços: Conseguimos melhores taxas através de relacionamento com seguradoras

- ✓ Atendimento humanizado: WhatsApp, email, telefone. Você fala quando precisa

- ✓ Suporte em sinistro: Quando algo ruim acontecer, Montreal ajuda no processo

- ✓ Sem custo adicional: Você não paga nada extra por usar corretora. É vantagem pura

- ✓ 20+ anos de experiência: Milhares de famílias protegidas em Curitiba

13. Tranquilidade que proteção oferece

No final, seguro de vida não é sobre números. É sobre tranquilidade.

Tranquilidade de saber que sua família está protegida. De acordar sem estresse sabendo que se algo acontecer com você, sua família terá segurança financeira. De deixar seus filhos na escola sem preocupação. De dormir tranquilo sabendo que tomou decisão certa para quem você ama.

Próximo passo: você está pronto para proteger sua família

Você leu este guia COMPLETO. Conhece tipos, coberturas, preços, fases da vida. Entende importância de proteção. Agora é hora de AGIR.

Não deixe para amanhã. Cada dia que passa sem proteção é risco que sua família corre. Contrate AGORA mesmo.

Montreal está pronto para ajudar você a encontrar SUA proteção ideal. Análise consultiva gratuita. Sem compromisso. Apenas conversa entre especialista e você.

Montreal Corretora: especialista em seguro de vida com análise consultiva profissional, comparação de múltiplas seguradoras e atendimento especializado para proteger SUA família em Curitiba e região. Fale conosco via WhatsApp para consulta gratuita e sem compromisso.

Faça sua cotação de seguro em poucos minutos

Descubra o melhor seguro para o seu perfil com atendimento rápido, personalizado e sem compromisso.

👉 Falar com especialista agora no WhatsApp✔ Atendimento rápido ✔ Sem compromisso ✔ Melhor custo-benefício